Resumen rápido

Río atmosférico (julio 2026): qué revisar en tu vivienda, cómo documentar filtraciones y daños por viento, y cómo activar el Seguro de Incendio y Sismo.

¿Se anunció un río atmosférico y no sabes si tu casa va a resistir la lluvia — o ya tienes agua adentro?

Esta guía te ordena en tres momentos: qué revisar antes de que llueva, qué hacer durante el temporal si entra agua, y qué documentar después para activar el seguro que ya pagas con tu dividendo.

Evento en curso · actualizado al 14 de julio de 2026. La Dirección Meteorológica de Chile emitió alertas en 10 regiones por una sucesión de sistemas frontales entre el 14 y el 20 de julio, uno de ellos asociado a un río atmosférico de categoría 4 a 5. Se esperan acumulados de hasta 300 mm y rachas de viento cercanas a 100 km/h entre las regiones de Valparaíso y Los Lagos, incluida la Región Metropolitana. Revisa siempre los avisos vigentes de la DMC y de SENAPRED.

Actualización 14 de julio: el evento entra en su ventana crítica (14–20 de julio según los avisos vigentes). Ampliamos la atención a las zonas en alerta del norte chico y del valle central —de Vallenar a Curanilahue—: encuéntralas en el listado de zonas al final de esta guía. Si ya tienes ingreso de agua, documenta antes de reparar.

Qué hacer, en orden

- Antes de la lluvia: revisa techumbre, canaletas y sellos solo si es seguro, y asegura objetos sueltos.

- Durante el temporal: protege a las personas primero; el agua cerca de enchufes o cables es riesgo eléctrico.

- Registra fotos y videos de todo ingreso de agua y de cada daño, desde el primer momento.

- Haz solo reparaciones de emergencia y guarda comprobantes; no repares en forma definitiva sin documentar.

- Algunos daños aparecen días después del temporal: sigue revisando cielos, muros y entretecho.

- Si pagas dividendo hipotecario, ya tienes un Seguro de Incendio y Sismo asociado a tu vivienda.

- PagoSiniestros analiza tu caso, cuantifica los daños y gestiona el proceso para que el pago lo recibas tú.

¿Qué es un río atmosférico?

Un río atmosférico es una corriente extensa de humedad que se desplaza por la atmósfera y transporta vapor de agua desde el océano hacia el continente. Cuando interactúa con un sistema frontal, intensifica y prolonga las precipitaciones.

Para tu vivienda, la diferencia con una lluvia normal es la persistencia: horas o días de agua continua que ponen a prueba techumbres, sellos, canaletas y ventanas que con una lluvia corta no fallarían. Por eso estos eventos concentran filtraciones, ingreso de agua y daños por viento.

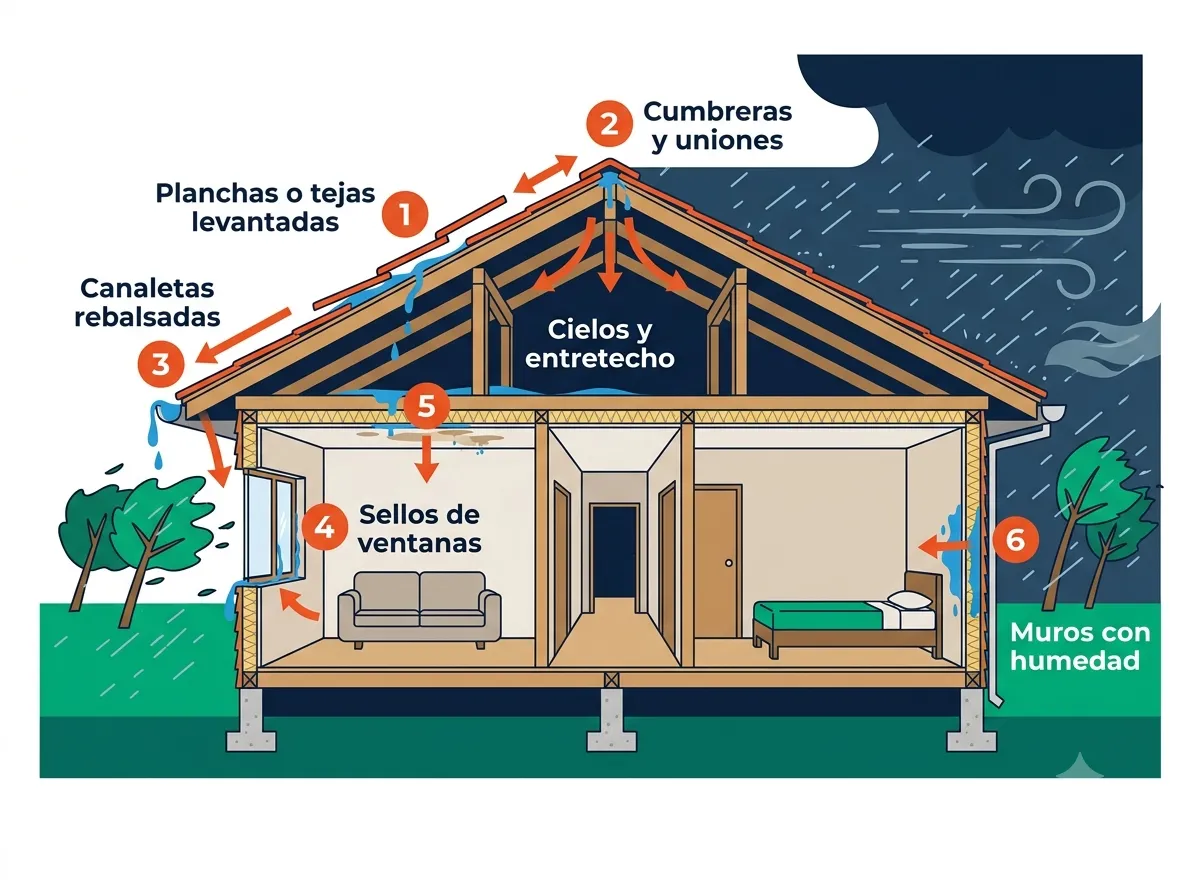

Qué revisar antes de que empiecen las lluvias

Si el temporal aún no llega, una revisión preventiva puede evitar daños mayores. Siempre que sea seguro:

- Estado visible de la techumbre: planchas, tejas y cumbreras.

- Canaletas y bajadas de aguas lluvias despejadas.

- Sellos de ventanas y puertas exteriores.

- Objetos sueltos en patios, terrazas y balcones que el viento pueda desplazar.

- Ramas cercanas a la vivienda o al tendido eléctrico.

- Sectores donde antes hubo filtraciones: fotografíalos ahora, para tener registro del estado previo.

No subas al techo ni hagas trabajos en altura con lluvia, viento o superficies mojadas. Ninguna revisión vale un accidente.

Qué daños provoca un temporal en una vivienda

Lluvias persistentes y viento pueden causar filtraciones en techumbre, goteras en cielos, manchas de humedad en muros, ingreso de agua por puertas y ventanas, planchas o tejas desplazadas, canaletas rebalsadas y daños en revestimientos, aislación y muebles. Una filtración que parece pequeña puede extender la humedad hacia la aislación, la estructura y las terminaciones.

En la guía qué daños por lluvia puedes cobrar con tu seguro de vivienda revisamos uno por uno los daños que conviene identificar para no dejar nada fuera del caso.

Dos situaciones típicas de estos eventos tienen guía propia:

- Daños por viento en la techumbre: qué hacer antes de reparar

- ¿Entró agua por una ventana durante un temporal? Qué hacer

Si entra agua durante el temporal: seguridad primero, evidencia después

Cuando el agua está entrando, el orden importa:

- Protege a las personas. Aleja a todos de zonas con riesgo eléctrico y corta la electricidad si el agua alcanzó enchufes, cables o artefactos.

- Registra mientras ocurre, si es seguro: un video del agua entrando es la evidencia más clara del origen del daño.

- Protege el interior con medidas de emergencia: mueve muebles y equipos, pon recipientes bajo las goteras, cubre aberturas en forma temporal.

- Fotografía todo lo afectado: cielos, muros, pisos, ventanas, muebles y artículos dañados.

Qué capturar exactamente y cómo, está detallado en qué fotos y videos tomar después de una filtración por lluvia.

Y si el temporal ya pasó y la humedad apareció recién ahora, no llegaste tarde: el agua puede quedar retenida en la aislación o el entretecho y manifestarse después. Revisa qué hacer si aparecen filtraciones días después del temporal y qué hacer con una mancha de humedad en el techo.

No repares en forma definitiva antes de documentar

Es el error que más casos debilita después de un temporal: llamar al maestro, reparar, botar los materiales — y quedarse sin evidencia de lo que pasó.

Las medidas de emergencia para que el daño no avance son razonables y esperables. Lo que no conviene es la reparación definitiva sin registro previo. La diferencia entre una y otra, y cómo moverte sin perder tu caso, está en ¿puedo reparar daños por lluvia antes de denunciar al seguro?

Ten presente además que los plazos corren desde el siniestro: revisa cuánto plazo tienes para denunciar ante la aseguradora.

Pagas dividendo. Ya tienes seguro.

Después de un temporal, miles de propietarios pagan las reparaciones de su bolsillo sin saber que ya estaban asegurados.

Si pagas dividendo hipotecario, ya pagas un Seguro de Incendio y Sismo asociado a tu vivienda. Las pólizas hipotecarias suelen incorporar además coberturas adicionales por riesgos de la naturaleza, viento o inundación. Cómo se aplican a tu caso depende de la causa del daño y de las condiciones de tu póliza — y ese análisis no tienes que hacerlo tú: nosotros revisamos tu póliza, identificamos las coberturas y te decimos con qué cuentas.

El detalle completo de este camino está en ¿pagas dividendo? Cómo cobrar tu seguro después de un temporal.

La aseguradora tiene su proceso. Nosotros te defendemos.

La compañía de seguros revisará tu siniestro con su propio liquidador y sus propios criterios. Tú necesitas llegar a ese proceso con el caso ordenado.

PagoSiniestros — ingenieros civiles y abogados expertos en seguros:

- Analiza el siniestro y las coberturas de tu póliza.

- Inspecciona y cuantifica los daños con criterio de ingeniería civil.

- Elabora el presupuesto profesional de reparación.

- Presenta los antecedentes ante la compañía de seguros.

- Gestiona el proceso completo y responde técnicamente si la liquidación no corresponde.

El pago lo realiza la compañía de seguros directamente a ti. En el servicio completo, nuestros honorarios son por resultado.

Casos gestionados por PagoSiniestros han superado los $15 millones de indemnización por un solo siniestro de vivienda. El monto depende de la póliza, el deducible y los antecedentes de cada caso.

Atendemos las zonas en alerta por este evento

Si tu vivienda está en una de las regiones bajo alerta meteorológica, revisa la página de tu ciudad:

Zona norte (Atacama y Coquimbo):

- Filtración por lluvia en Vallenar

- Filtración por lluvia en La Serena

- Filtración por lluvia en Ovalle

- Filtración por lluvia en Illapel

- Filtración por lluvia en Los Vilos

Zona centro:

- Filtración por lluvia en Santiago

- Filtración por lluvia en Maipú

- Filtración por lluvia en Puente Alto

- Filtración por lluvia en Talagante

- Filtración por lluvia en Curacaví

- Filtración por lluvia en Valparaíso

- Filtración por lluvia en Viña del Mar

- Filtración por lluvia en Rancagua

- Filtración por lluvia en Curicó

- Filtración por lluvia en Talca

- Filtración por lluvia en Linares

Zona sur:

- Filtración por lluvia en Chillán

- Filtración por lluvia en Coihueco

- Filtración por lluvia en Concepción

- Filtración por lluvia en Curanilahue

- Filtración por lluvia en Los Ángeles

- Filtración por lluvia en Temuco

- Filtración por lluvia en Valdivia

- Filtración por lluvia en Osorno

- Filtración por lluvia en Puerto Montt

Para el paso a paso general después de cualquier lluvia, la guía base es siniestro por lluvia: qué hacer y cómo reclamar a tu seguro.

Lista de verificación

Revisar techumbre, canaletas y sellos antes de la lluvia (solo si es seguro).

Retirar o asegurar objetos sueltos en patios, terrazas y balcones.

Fotografiar el estado previo de sectores con filtraciones antiguas.

Si entra agua: cortar electricidad en zonas mojadas y proteger a las personas.

Grabar video del ingreso de agua mientras ocurre, si es seguro hacerlo.

Fotografiar cielos, muros, pisos, ventanas y muebles afectados.

Anotar fecha y hora del temporal y de la aparición de cada daño.

Hacer solo reparaciones de emergencia, guardando fotos y comprobantes.

No botar materiales dañados antes de documentarlos.

No pintar ni tapar manchas de humedad antes de registrar el daño.

Guardar cotizaciones y presupuestos de reparación.

Contactar a PagoSiniestros antes de reparar en forma definitiva.

Preguntas frecuentes

Lo que más consultan

¿Qué daños puede provocar un río atmosférico en una vivienda?

Lluvias persistentes y viento fuerte pueden causar filtraciones en techumbres, ingreso de agua por ventanas, humedad en cielos y muros, daños en revestimientos y planchas o tejas desplazadas. Algunos daños aparecen días después del temporal.

¿Qué hago si entra agua por el techo durante el temporal?

Primero la seguridad: aleja a las personas de zonas con riesgo eléctrico y corta la electricidad si el agua alcanzó enchufes. Después registra fotos y videos del ingreso de agua y protege el interior con medidas de emergencia, sin reparar en forma definitiva.

¿El Seguro de Incendio y Sismo considera daños por lluvia o viento?

Si pagas dividendo hipotecario, ya tienes un Seguro de Incendio y Sismo asociado a tu vivienda, y las pólizas hipotecarias suelen incorporar coberturas adicionales por riesgos de la naturaleza. Cómo se aplica a tu caso depende de la causa del daño y de tu póliza: ese análisis lo hacemos nosotros y te decimos con qué cuentas.

¿Puedo hacer reparaciones de emergencia antes de denunciar?

Sí, las medidas urgentes para proteger la vivienda son razonables y esperables. La clave es documentar antes: fotos, videos y comprobantes de lo que hiciste. Lo que no conviene es reparar en forma definitiva antes de registrar el daño.

¿Cuánto plazo tengo para denunciar y cuánto demora el proceso?

Denuncia apenas puedas, con el caso documentado. Después de la denuncia, la normativa chilena (Ley 20.667 y regulación CMF) fija plazos concretos: el liquidador tiene 45 días corridos para emitir su informe (90 días si el siniestro supera UF 5.000) y, aceptada la liquidación, la aseguradora debe pagar dentro de 6 días hábiles.

¿Qué es el liquidador y qué es la liquidación?

El liquidador es el profesional o empresa que investiga el siniestro y propone a la aseguradora cuánto corresponde indemnizar; esa propuesta es la liquidación. El liquidador no es tu representante: evalúa con los criterios del proceso de la compañía. Por eso conviene llegar a esa etapa con los daños documentados y una valorización técnica propia.

¿PagoSiniestros recibe el pago del seguro?

No. Si corresponde una indemnización conforme a póliza y evaluación del caso, la paga la compañía de seguros directamente al asegurado. PagoSiniestros analiza, cuantifica, presenta y gestiona el proceso para que el pago lo recibas tú.

Clientes que ya confiaron en PagoSiniestros

5,0 ★★★★★ Opiniones reales en el Perfil de Negocio de Google

Logré recuperar $15.000.000 por mi siniestro. Excelente atención, seriedad y compromiso.

Nos guiaron desde la denuncia hasta el pago final. Solo cobran cuando uno cobra.

Profesionalismo, rapidez en la gestión y claridad en todo el proceso.

Se encargan de todo y siempre dispuestos a ayudar. Excelentes resultados.

Muy conforme con la asesoría. Recomendados.

¿Necesitas revisar tu caso?

Revisamos tus antecedentes sin compromiso y te orientamos antes de que presentes la denuncia. Si corresponde según tu póliza, el pago lo recibes tú.

Recibir orientación inicialEvaluamos tu caso sin costo inicial. Honorarios al éxito según acuerdo, sin prometer resultados ni montos.