Rotura de cañerías en Viña del Mar: corrosión costera y seguro

En Viña del Mar las cañerías sufren un enemigo extra que no existe en Santiago: la salinidad costera. La humedad marina acelera la corrosión de uniones metálicas y desgasta antes de tiempo flexibles, calefones y matrices. Te ayudamos a presentar bien tu siniestro · documentar la causa correcta es clave porque las aseguradoras a veces argumentan 'desgaste por ambiente' para reducir cobertura.

★ 5,0 Opiniones Reales en Perfil de Negocio de Google

Así de simple es

Nos escribes

Por WhatsApp o el formulario, sin costo.

Evaluamos el daño

Inspección y respaldo técnico.

Gestionamos

Todo el proceso ante la compañía.

El pago lo recibes tú

Si corresponde según póliza.

Daños por rotura de cañerías que tu seguro puede cubrir

Muchas filtraciones parecen menores —una mancha de humedad, una gotera— pero suelen esconder una cañería rota con daño mayor detrás del muro o bajo el piso. Conviene revisarlas antes de reparar. Cada caso depende de la póliza, la causa acreditada y la evaluación.

Fuga de agua por cañería rota

Filtración en el muro

Cañería embutida dañada

Daño bajo el lavamanos

Cañería rota bajo el radier

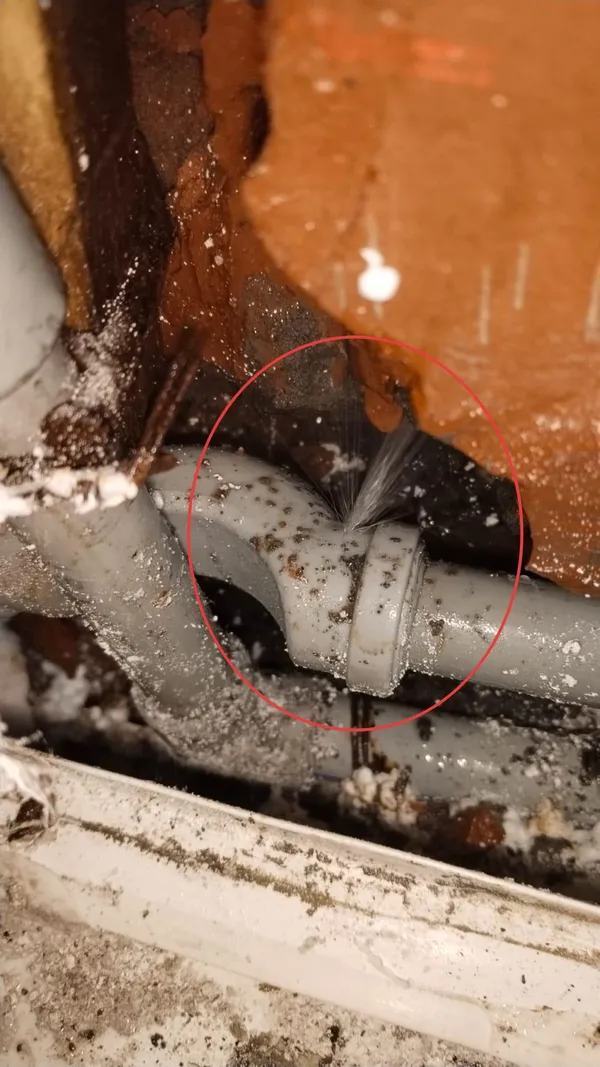

Fuga localizada en la unión

Fuga bajo el radier

Cañería embutida con fuga

Cañería inundada de agua

Piso y alfombra dañados por la filtración

Fuga en la unión de la cañería

¿No estás seguro si tu daño es relevante para tu póliza? Te lo revisamos sin costo.

Experiencia real · Liquidación de siniestro · Rotura de cañerías

Indemnización

Vivienda con filtración por rotura de cañería embutida, con daño a muros, pisos y terminaciones.

Extracto de informe de liquidación

AnonimizadoLiquidación de siniestro

- Pérdida determinada

- $4.850.000

- Deducible afecto

- $350.000

- Pérdida indemnizable

- $4.500.000

Información real de liquidación. Datos personales y de póliza no se muestran para proteger la privacidad.

¿Tu vivienda en Viña del Mar tiene humedad, manchas o filtración? Cada caso depende de la póliza, la causa acreditada y la evaluación correspondiente.

Clientes que ya confiaron en PagoSiniestros

5,0 ★★★★★ Opiniones Reales en Perfil de Negocio de Google

José Mardones

★★★★★“Logré recuperar $15.000.000 por mi siniestro. Excelente atención, seriedad y compromiso.”

Benjamín Alarcón

★★★★★“Nos guiaron desde la denuncia hasta el pago final. Solo cobran cuando uno cobra.”

Víctor Bascuñán

★★★★★“Profesionalismo, rapidez en la gestión y claridad en todo el proceso.”

Darwing Silva

★★★★★“Se encargan de todo y siempre dispuestos a ayudar. Excelentes resultados.”

José Sanhueza

★★★★★“Muy conforme con la asesoría. Recomendados.”

Rotura de cañerías en Viña del Mar: por qué conviene documentar bien la causa

Viña del Mar combina edificios costeros entre Avenida Perú y Reñaca, departamentos del centro alrededor de Plaza Vergara, casas patrimoniales de Recreo y Cerro Castillo, y conjuntos modernos en Achupallas y Forestal. La cercanía al mar (1-3 km de costa la mayoría del casco) genera ambiente salino que acelera corrosión en cualquier instalación metálica · cobre, galvanizado, acero. Es típico ver vida útil reducida en componentes de gasfitería respecto al promedio nacional.

El clima costero de Viña del Mar combina alta humedad relativa (promedio 70-80%), neblinas matinales frecuentes, vientos sur cargados de sal y temperaturas templadas con variación diaria moderada. Esa humedad permanente + sal acelera oxidación en cañerías metálicas, deteriora aislaciones y favorece desarrollo de hongos en zonas con filtración no atendida.

Qué puede considerar tu póliza

Según la cobertura contratada, una póliza puede considerar daños por rotura de cañerías en la vivienda asegurada:

- Daños por rotura de cañerías propias de la propiedad

- Filtraciones a cielos, muros, pisos · considerando humedad ambiente costera

- Daños a contenidos: mobiliario, electrónica, documentos sensibles a humedad

- Localización de fuga en muros gruesos o instalaciones empotradas

- Reparaciones de emergencia con materiales aptos para ambiente costero

- Responsabilidad civil hacia vecinos en edificios costeros

- Habitación temporal si la propiedad queda inhabitable

- Reposición con materiales no metálicos si la póliza lo contempla

El monto depende de la póliza, el deducible, la causa acreditada y la resolución de la compañía. PagoSiniestros analiza, cuantifica y gestiona el proceso ante la aseguradora; el pago lo realiza la compañía directamente al asegurado.

Preguntas frecuentes

Rotura de cañerías en Viña del Mar · lo que más consultan

La aseguradora dice que la cañería falló 'por corrosión costera' y por eso no cubre. ¿Es válido? +

Depende de tu póliza específica. Algunas pólizas de incendio y sismo en zona costera tienen cláusula de exclusión por corrosión por ambiente marino · si tu póliza la tiene, la aseguradora puede invocarla. PERO la exclusión típicamente aplica a la pieza misma (no se reembolsa la cañería) y NO a los daños que la rotura provocó (cielos, muros, contenidos sí están cubiertos). Si te están rechazando todo, conviene impugnar.

Mi calefón de patio en Viña tiene 7 años y reventó. ¿Cubre el seguro? +

El daño que la rotura provocó (filtración a muro, daño a piso, daños a contenidos) sí está cubierto en la mayoría de pólizas. La pieza misma del calefón no se reembolsa por desgaste · tendrás que reemplazarla. Para futuro, en Viña conviene calefones con conexiones protegidas o instalación bajo techo, no expuestas directamente a la brisa marina.

Tengo un departamento costero con vista al mar y cañerías embebidas. ¿Cuándo conviene preventivo? +

En zona costera con cañerías metálicas conviene revisión preventiva cada 5-7 años · vs los 10-12 del promedio nacional. Algunos administradores realizan testeo de presión en matrices comunitarias anualmente · pregunta a tu condominio. Si tu departamento tiene 15+ años con cañerías originales, considera renovar antes de que rompan · es más barato y evita el lío del siniestro.

Mi casa patrimonial en cerro Castillo tiene humedad ambiente histórica. ¿Cómo distingo del siniestro de cañería? +

Es la pregunta crítica que hará el liquidador. Distinciones clave: humedad ambiente sube por capilaridad (muros bajos), filtración por cañería viene de un origen específico (cielo, muro mediano, baño superior). Documenta cuándo apareció la mancha · si fue gradual a lo largo de meses/años, el liquidador lo clasifica como ambiente. Si apareció en días después de un evento puntual (helada, golpe, ruido de cañería), es siniestro.

Vivo en Reñaca y la fuga afectó muebles de diseño costeros. ¿Cómo aseguro el reembolso? +

Documenta con boleta original cada mueble afectado · en Viña con humedad ambiente, los muebles costeros (rattan, madera tratada) son específicos y caros de reponer. Si no tienes boleta, pide cotización equivalente a un proveedor especializado. Para mobiliario importado o de diseñador, considera tasación independiente · liquidadores con tarifa estándar tienden a subestimar valores reales.

Rotura de cañerías en otras comunas

También gestionamos siniestros por rotura de cañerías en estas comunas de Chile.

Otros siniestros en Viña del Mar

¿Tu vivienda en Viña del Mar sufrió otro tipo de siniestro? También te orientamos:

Guías útiles

Estas guías explican tus derechos y el proceso de cobro ante la compañía de seguros, para ordenar tu caso antes de denunciar el siniestro.

¿Tu casa en Viña del Mar tiene daños por una cañería rota?

Documentamos la causa, valorizamos el daño y gestionamos el proceso ante la compañía para que, si corresponde según tu póliza, el pago lo recibas tú.

No prometemos indemnización ni resultado específico. Cada caso depende de la póliza, la causa y la evaluación correspondiente.