Rotura de cañerías en Las Condes: indemnización completa

Las Condes es zona de torres modernas de alta densidad: edificios de los 2000s y 2010s con sistemas centralizados de agua, terminaciones premium y mobiliario de alto valor. Una rotura aquí escala rápido en monto y suele afectar múltiples departamentos. Te ayudamos a activar tu seguro de incendio y sismo con la tasación que corresponde.

★ 5,0 Opiniones Reales en Perfil de Negocio de Google

Así de simple es

Nos escribes

Por WhatsApp o el formulario, sin costo.

Evaluamos el daño

Inspección y respaldo técnico.

Gestionamos

Todo el proceso ante la compañía.

El pago lo recibes tú

Si corresponde según póliza.

Daños por rotura de cañerías que tu seguro puede cubrir

Muchas filtraciones parecen menores —una mancha de humedad, una gotera— pero suelen esconder una cañería rota con daño mayor detrás del muro o bajo el piso. Conviene revisarlas antes de reparar. Cada caso depende de la póliza, la causa acreditada y la evaluación.

Fuga de agua por cañería rota

Filtración en el muro

Cañería embutida dañada

Daño bajo el lavamanos

Cañería rota bajo el radier

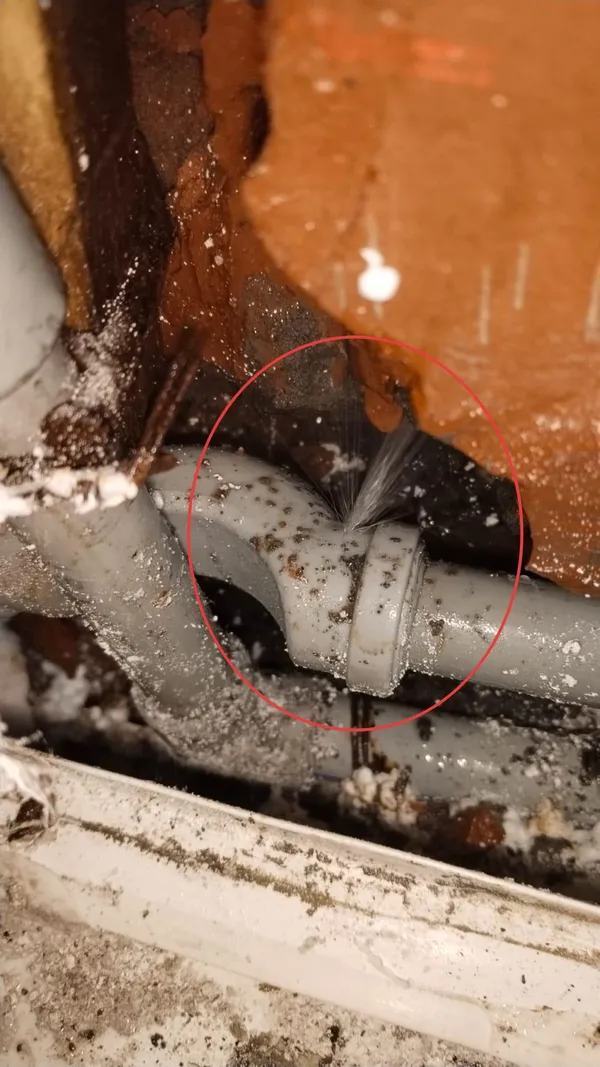

Fuga localizada en la unión

Fuga bajo el radier

Cañería embutida con fuga

Cañería inundada de agua

Piso y alfombra dañados por la filtración

Fuga en la unión de la cañería

¿No estás seguro si tu daño es relevante para tu póliza? Te lo revisamos sin costo.

Experiencia real · Liquidación de siniestro · Rotura de cañerías

Indemnización

Vivienda con filtración por rotura de cañería embutida, con daño a muros, pisos y terminaciones.

Extracto de informe de liquidación

AnonimizadoLiquidación de siniestro

- Pérdida determinada

- $4.850.000

- Deducible afecto

- $350.000

- Pérdida indemnizable

- $4.500.000

Información real de liquidación. Datos personales y de póliza no se muestran para proteger la privacidad.

¿Tu vivienda en Las Condes tiene humedad, manchas o filtración? Cada caso depende de la póliza, la causa acreditada y la evaluación correspondiente.

Clientes que ya confiaron en PagoSiniestros

5,0 ★★★★★ Opiniones Reales en Perfil de Negocio de Google

José Mardones

★★★★★“Logré recuperar $15.000.000 por mi siniestro. Excelente atención, seriedad y compromiso.”

Benjamín Alarcón

★★★★★“Nos guiaron desde la denuncia hasta el pago final. Solo cobran cuando uno cobra.”

Víctor Bascuñán

★★★★★“Profesionalismo, rapidez en la gestión y claridad en todo el proceso.”

Darwing Silva

★★★★★“Se encargan de todo y siempre dispuestos a ayudar. Excelentes resultados.”

José Sanhueza

★★★★★“Muy conforme con la asesoría. Recomendados.”

Rotura de cañerías en Las Condes: por qué conviene documentar bien la causa

Las Condes alberga torres residenciales modernas en sectores como El Golf, Apoquindo alto, Vitacura-Las Condes (límite), Alonso de Córdova y Estoril. Los edificios suelen tener red de cobre o PEX bien instalada, sistemas de agua caliente centralizados, presurización por bombas y terminaciones de alto valor (mármol, parquet importado, gabinetes premium, electrodomésticos europeos). La densidad vertical hace que una sola fuga en una unidad pueda comprometer 4-6 departamentos en línea, multiplicando responsabilidad civil y monto total.

Las heladas leves del invierno santiaguino afectan menos a edificios modernos con buena aislación, pero los sistemas de agua caliente centralizados y bombas de presurización generan ciclos térmicos que envejecen uniones después de 15-20 años. Es típico ver oleadas de roturas en torres que cumplen ese rango de antigüedad.

Qué puede considerar tu póliza

Según la cobertura contratada, una póliza puede considerar daños por rotura de cañerías en la vivienda asegurada:

- Daños por rotura de cañerías propias del departamento

- Filtraciones a parquet importado, mármol, alfombras y revestimientos premium

- Daños a mobiliario importado, electrodomésticos europeos, arte, vino, electrónica

- Localización de fuga empotrada en losa o muro divisorio

- Reparación de emergencia con proveedor especializado

- Responsabilidad civil amplia hacia vecinos afectados (vertical y horizontal)

- Habitación temporal en sector equivalente si el departamento queda inhabitable

- Tasación independiente para casos sobre UF 1.500-2.000

El monto depende de la póliza, el deducible, la causa acreditada y la resolución de la compañía. PagoSiniestros analiza, cuantifica y gestiona el proceso ante la aseguradora; el pago lo realiza la compañía directamente al asegurado.

Preguntas frecuentes

Rotura de cañerías en Las Condes · lo que más consultan

Mi departamento en Las Condes tiene mobiliario importado. ¿Lo cubre la póliza de incendio y sismo? +

Sí, los contenidos están cubiertos por la mayoría de las pólizas de incendio y sismo, pero con sublímite. Para mobiliario importado y arte conviene revisar antes del siniestro: muchas pólizas estándar topean en UF 200-500 de contenidos. Si tu mobiliario supera eso, hay extensiones específicas. Una vez ocurrido el siniestro, documenta con boletas o cotizaciones equivalentes.

La cañería del piso superior dañó mi parquet de roble importado. ¿Quién paga? +

La responsabilidad civil del propietario del departamento superior cubre el daño a tu propiedad. Reclama directamente a SU aseguradora con documentación completa: fotos, boleta del parquet (o cotización equivalente del material idéntico), informe técnico si aplica. Tu aseguradora propia puede entrar como subsidiaria si la del vecino no responde, pero el primer reclamo es a la responsable.

El edificio tiene caldera centralizada y rompió. ¿Es responsabilidad del condominio? +

Sí. Si la falla está en una instalación común (caldera, matriz de agua caliente sanitaria, bomba presurizadora), el seguro de áreas comunes del condominio cubre los daños · tanto a las áreas comunes como a los departamentos afectados. Si tu departamento sufrió daños, reclama al administrador para que active el seguro comunitario. Tu seguro propio puede cubrir contenidos si el seguro del condominio no responde.

¿Hay diferencia entre la liquidación en un departamento UF 5.000 vs uno UF 12.000? +

Sí, varias. Los siniestros sobre UF 5.000 califican para liquidador conjunto (designado conjuntamente con el asegurado), tasaciones independientes pueden incluirse en el proceso, y los plazos del liquidador suben a 90 días corridos. Aprovecha estos derechos · una tasación bien sustentada puede subir el monto en 20-40%.

¿Cuándo conviene contratar un perito independiente en Las Condes? +

Cuando el monto del siniestro supere UF 1.500-2.000, cuando haya terminaciones premium o mobiliario importado difícil de tasar con tablas estándar, cuando el liquidador propone valores que sientes desalineados con el daño real, o cuando hay disputa sobre la causa (cañería propia vs comunitaria). El costo del perito (UF 5-15 típico) suele recuperarse varias veces en el monto final.

Rotura de cañerías en otras comunas

También gestionamos siniestros por rotura de cañerías en estas comunas de Chile.

Otros siniestros en Las Condes

¿Tu vivienda en Las Condes sufrió otro tipo de siniestro? También te orientamos:

Guías útiles

Estas guías explican tus derechos y el proceso de cobro ante la compañía de seguros, para ordenar tu caso antes de denunciar el siniestro.

¿Tu casa en Las Condes tiene daños por una cañería rota?

Documentamos la causa, valorizamos el daño y gestionamos el proceso ante la compañía para que, si corresponde según tu póliza, el pago lo recibas tú.

No prometemos indemnización ni resultado específico. Cada caso depende de la póliza, la causa y la evaluación correspondiente.