Rotura de cañerías en La Florida: cómo activar tu seguro

La Florida es una de las comunas más densas en viviendas 80s y 90s del Gran Santiago, con conjuntos de departamentos sociales y casas pareadas donde las cañerías originales ya cumplieron su ciclo. Las roturas suelen aparecer en flexibles, calefones antiguos y matrices comunitarias del shaft. Te ayudamos a documentar bien para que tu seguro responda.

★ 5,0 Opiniones Reales en Perfil de Negocio de Google

Así de simple es

Nos escribes

Por WhatsApp o el formulario, sin costo.

Evaluamos el daño

Inspección y respaldo técnico.

Gestionamos

Todo el proceso ante la compañía.

El pago lo recibes tú

Si corresponde según póliza.

Daños por rotura de cañerías que tu seguro puede cubrir

Muchas filtraciones parecen menores —una mancha de humedad, una gotera— pero suelen esconder una cañería rota con daño mayor detrás del muro o bajo el piso. Conviene revisarlas antes de reparar. Cada caso depende de la póliza, la causa acreditada y la evaluación.

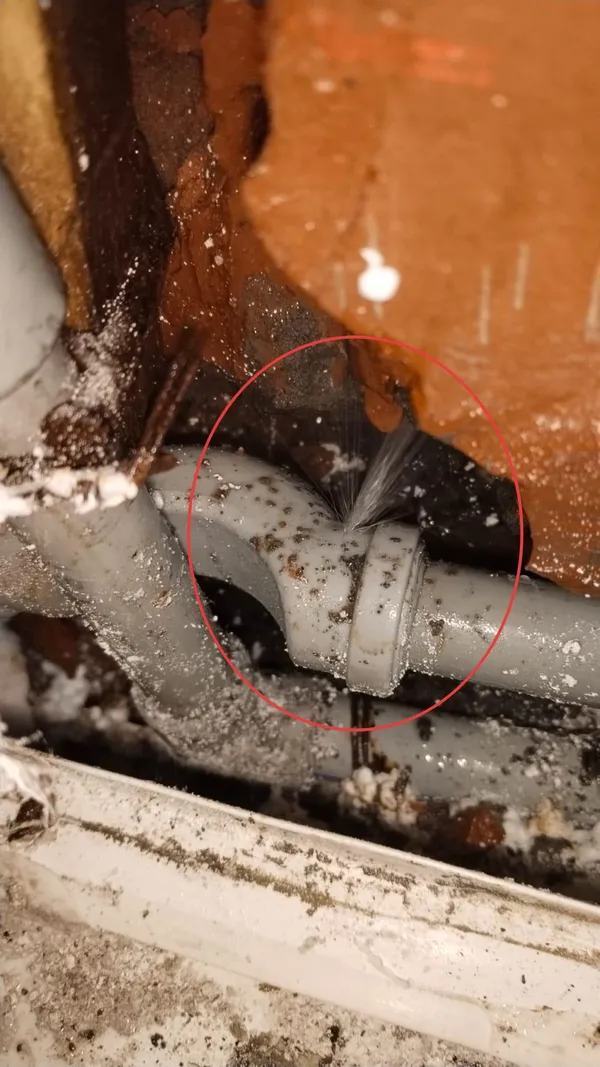

Fuga de agua por cañería rota

Filtración en el muro

Cañería embutida dañada

Daño bajo el lavamanos

Cañería rota bajo el radier

Fuga localizada en la unión

Fuga bajo el radier

Cañería embutida con fuga

Cañería inundada de agua

Piso y alfombra dañados por la filtración

Fuga en la unión de la cañería

¿No estás seguro si tu daño es relevante para tu póliza? Te lo revisamos sin costo.

Experiencia real · Liquidación de siniestro · Rotura de cañerías

Indemnización

Vivienda con filtración por rotura de cañería embutida, con daño a muros, pisos y terminaciones.

Extracto de informe de liquidación

AnonimizadoLiquidación de siniestro

- Pérdida determinada

- $4.850.000

- Deducible afecto

- $350.000

- Pérdida indemnizable

- $4.500.000

Información real de liquidación. Datos personales y de póliza no se muestran para proteger la privacidad.

¿Tu vivienda en La Florida tiene humedad, manchas o filtración? Cada caso depende de la póliza, la causa acreditada y la evaluación correspondiente.

Clientes que ya confiaron en PagoSiniestros

5,0 ★★★★★ Opiniones Reales en Perfil de Negocio de Google

José Mardones

★★★★★“Logré recuperar $15.000.000 por mi siniestro. Excelente atención, seriedad y compromiso.”

Benjamín Alarcón

★★★★★“Nos guiaron desde la denuncia hasta el pago final. Solo cobran cuando uno cobra.”

Víctor Bascuñán

★★★★★“Profesionalismo, rapidez en la gestión y claridad en todo el proceso.”

Darwing Silva

★★★★★“Se encargan de todo y siempre dispuestos a ayudar. Excelentes resultados.”

José Sanhueza

★★★★★“Muy conforme con la asesoría. Recomendados.”

Rotura de cañerías en La Florida: por qué conviene documentar bien la causa

La Florida concentra una alta densidad de viviendas construidas entre 1980 y 1995: conjuntos de departamentos sociales en sectores como Vicuña Mackenna sur, Walker Martínez, Bellavista, además de villas de casas pareadas en Trinidad, Las Vizcachas, La Foresta. Las cañerías originales (PVC para desagüe, cobre o galvanizado para agua) ya están en tramo final de vida útil. Es típico ver oleadas de roturas concentradas por conjunto · cuando un edificio empieza, en 2-3 años aparecen las demás.

El régimen santiaguino con heladas de junio-agosto y cambios térmicos diarios afecta especialmente a viviendas con calefacción a gas y termos antiguos · estresan uniones que ya están en límite de su vida útil. Es típico ver picos de denuncias entre julio y septiembre.

Qué puede considerar tu póliza

Según la cobertura contratada, una póliza puede considerar daños por rotura de cañerías en la vivienda asegurada:

- Daños por rotura de cañerías propias del departamento o casa

- Filtraciones a cielos, muros, pisos y revestimientos

- Daños a contenidos: muebles, electrodomésticos, ropa, documentos

- Localización de fuga embebida en losa o muro

- Reparaciones de emergencia · gasfiter, secado, plomería urgente

- Responsabilidad civil hacia vecinos afectados (vertical u horizontal)

- Habitación temporal si la propiedad queda inhabitable temporalmente

- Coberturas complementarias con seguro comunitario en conjuntos sociales

El monto depende de la póliza, el deducible, la causa acreditada y la resolución de la compañía. PagoSiniestros analiza, cuantifica y gestiona el proceso ante la aseguradora; el pago lo realiza la compañía directamente al asegurado.

Preguntas frecuentes

Rotura de cañerías en La Florida · lo que más consultan

Mi conjunto en La Florida tiene seguro comunitario. ¿Sirve también el mío? +

Pueden ser complementarios. El seguro comunitario cubre lo que pasa en áreas comunes (matrices del shaft, instalaciones del condominio). Tu seguro de incendio y sismo del crédito hipotecario cubre lo propio del departamento. Si la fuga viene del shaft común pero te dañó tu cocina, ambos pueden entrar: el comunitario por la causa, el tuyo por los daños internos. Coordina con el administrador desde el día uno.

El gasfiter dijo que la cañería completa está mala y hay que cambiarla. ¿Cubre el seguro? +

El seguro cubre los daños provocados por la rotura puntual (cielos, muros, contenidos) pero no el reemplazo total de la cañería por desgaste. Si tu cañería completa está al límite, conviene plan de mantención fuera del siniestro. Para el siniestro actual, documenta solo los daños de la rotura específica · no mezcles con renovación general o el liquidador rechaza por exclusión de desgaste.

Vivo en una casa pareada y la fuga vino del muro medianero. ¿Qué hago? +

El muro medianero es responsabilidad compartida con el vecino. Si la cañería rota está en tu lado del muro, es tu responsabilidad. Si está en el lado del vecino, es la suya y tu seguro reclama a su seguro por responsabilidad civil. Documentar el lado exacto del origen es clave · una foto del muro abierto con la cañería visible decide el caso. NO pagues reparación al vecino antes de coordinar con tu aseguradora.

El monto del siniestro es bajo (UF 50-100). ¿Vale la pena denunciar? +

Generalmente sí, especialmente si tu deducible es menor al monto del daño. Algunos asegurados temen que denunciar suba la prima · esa subida (si ocurre) es típicamente menor al monto recuperado. La excepción: si tu deducible es alto y el monto del daño es similar, evalúa caso a caso. En esa zona conviene consultar antes de decidir.

¿Qué pasa si la aseguradora se demora más de 60 días en liquidar? +

El liquidador tiene 45 días corridos para emitir su informe (90 si supera UF 5.000) desde que recibe los antecedentes. Si pasan más sin justificación, puedes reclamar a la aseguradora por escrito, escalar al Defensor del Asegurado (gratis · vinculante hasta UF 1.500) o reclamar a la CMF. La mora genera intereses · no los regales.

Rotura de cañerías en otras comunas

También gestionamos siniestros por rotura de cañerías en estas comunas de Chile.

Otros siniestros en La Florida

¿Tu vivienda en La Florida sufrió otro tipo de siniestro? También te orientamos:

Guías útiles

Estas guías explican tus derechos y el proceso de cobro ante la compañía de seguros, para ordenar tu caso antes de denunciar el siniestro.

¿Tu casa en La Florida tiene daños por una cañería rota?

Documentamos la causa, valorizamos el daño y gestionamos el proceso ante la compañía para que, si corresponde según tu póliza, el pago lo recibas tú.

No prometemos indemnización ni resultado específico. Cada caso depende de la póliza, la causa y la evaluación correspondiente.